確定申告書を書いてみた

皆さん確定申告書ってご存知ですか?

この記事をご覧いただいている方はきっとご存知だと思います。

ですが、なかなか自分で書くのは抵抗がありますよね。

そこで今回は実際に確定申告書を書いた感想と書き方について話していきます。

確定申告書とは

確定申告書は文字の通り、1月1日〜12月31日までの所得をもとに税額を計算し申告・納税するための書類です。

つまり確定申告を行う際に必要となる書類ということです。

所得に関する作業でいうと似たものに年末調整がありますが、年末調整は会社が行うもので確定申告は所得を得た本人が行うものです。

では、具体的にどのような人が確定申告の対象になるのでしょうか。

他にも住宅ローン控除を受けたい人、医療費控除を受けたい人などできる限り納税額を少なくしたい人は提出するべきでしょう。

確定申告書を書くメリット

次は確定申告を行うメリットを話していきます。

主にメリットは4つございます。

- 確定申告の控えが役立つ時がある

住宅ローンを組むときや、新たに賃貸契約をするとき、子供を保育園に入れるときなど確定申告の控えを収入証明書代わりとして使うことができます。

個人事業主やフリーランスの方は確定申告を行うことで、様々なシーンにおいて自身の収入状況を照明することができるようになるのです。

- 控除を利用して節税できる場合がある

先ほど少し話しましたが、確定申告では様々な控除を受けることができます。

確定申告の際に受けられる控除をしっかりと申告することで、納税額を軽減することが可能です。

- 還付金をもらえる

年の途中で会社を退職して、個人事業主やフリーランスに転向した場合、原則として会社は退職した年の年末調整をしてくれません。

会社を辞めて独立した人は、確定申告を行うことで所得税の還付金をもらえる可能性があります。

また職種によっては、売上から源泉所得税が差しひからて入金されるケースがあり、確定申告を行うことで所得税が還付される可能性があります。

- 青色申告では3年間赤字を繰り越すことができる

申告方法として少し複雑な青色申告と白色申告がございます。

少し複雑ですが、青色申告を行うことで受けられるメリットが増えますのでぜひ青色申告を利用してください。

赤字を3年間にわたって繰り越すことができる「繰越控除」という制度を利用できます。

個人事業主やフリーランスの方の場合、経営が安定しなかったり、初期投資に費用がかさんだりして事業が赤字になってしまうこともあるでしょう。

しかし青色申告を行えば、翌年の所得からその赤字分を相殺することができます。

他にも様々なメリットがございますのでぜひ確定申告を行なってみてください。

確定申告書の書き方

これまでの内容で確定申告を行うことでメリットがたくさんあることはわかっていただけたと思いますが、自分で確定申告書を書くことなんて可能なのかと不安に思いますよね。

ですのでこれからは実際に確定申告書の書き方について説明していきたいと思います。

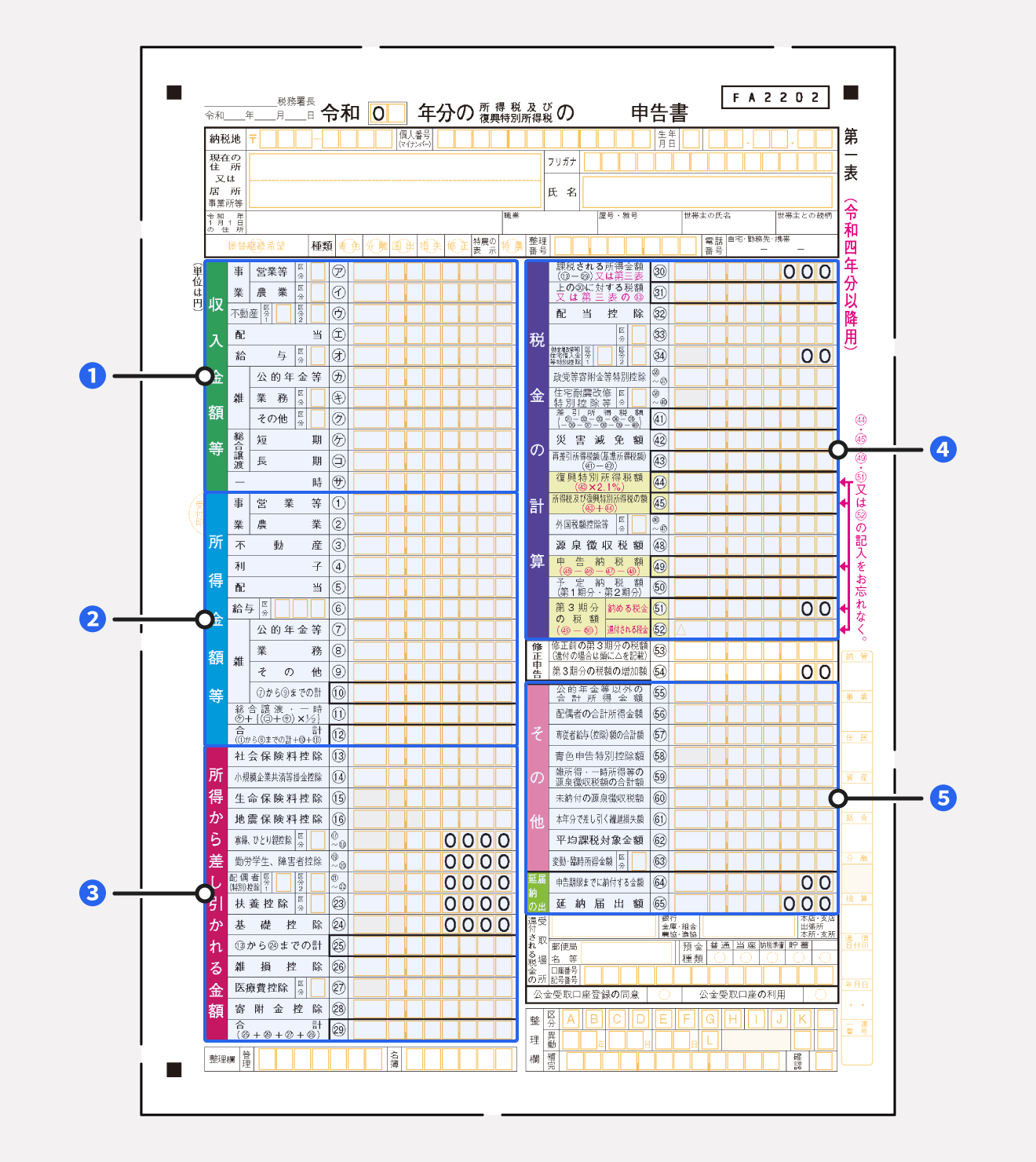

①収入金額等

この欄には確定申告をする年の収入を記入します。

この項目に該当する収入は以下のとおりです。

| 事業:営業等㋐ | 個人事業主やフリーランスの収入 |

| 事業:農業㋑ | 農業で得た収入 |

| 不動産㋒ | 不動産で得た収入 (土地や建物の貸付、地上権などの権利の貸付、船舶や航空機の貸付) |

| 配当㋓ | 株の配当や投資信託の分配で得た収入 |

| 給与㋔ | 会社員やアルバイト・パートの給与収入 |

| 雑:公的年金等㋕ | 国民年金などの公的年金で得た収入 |

| 雑:業務㋖ | 事業ではない業務(例:副業)で得た収入 |

| 雑:その他㋗ | 「公的年金等㋕」「業務㋖」以外で得た収入 |

| 総合譲渡:短期㋘ | 所有期間が5年以内の土地や建物、株式を譲渡して得た収入 |

| 総合譲渡:長期㋙ | 所有期間が5年を超える土地や建物、株式を譲渡して得た収入 |

| 一時㋚ | 営利目的ではなく継続的に生じる収入以外で得た収入 (懸賞の賞金品や競馬の払戻金など) |

②所得金額等

この欄には収入から必要経費を差し引いて算出した金額を、各所得の欄に記入します。

③所得から差し引かれる金額

この欄では以下の所得控除の額を記載します。

| 雑損控除 | 災害や盗難、横領によって損害を受けた時に適用される | 以下のいずれか多い方 ・(差引損失額)-(総所得金額等)×10% ・(差引損失額のうち災害関連支出の金額)-5万円 |

| 医療費控除 | 一定額以上の医療費を支払った場合に適用される ※生計を同じくする配偶者やその他の親族も含まれる |

(支払った医療費-保険金などで補填される金額)-10万円 ※その年の所得金額が200万円未満の人は所得金額×5% |

| 社会保険料控除 | 健康保険料や国民年金保険料などの社会保険料を支払った場合に適用される ※生計を同じくする配偶者やその他の親族も含まれる |

支払った保険料の合計 |

| 小規模企業共済等掛金控除 | 小規模企業共済の掛金を支払った場合に適用される | 支払った掛金の合計額 |

| 生命保険料控除 | 生命保険や介護医療保険、 個人年金保険で、支払った保険料がある場合に適用される | 一定の方法で計算した金額 (最大12万円) |

| 地震保険料控除 | 地震保険料を支払った場合に適用される | 一定の方法で計算した金額 (最大5万円) |

| 寄附金控除 | ふるさと納税や認定NPO法人等に対して寄附をした場合に適用される | 「寄附金支出合計額」と 「所得 ×40%」 のいずれか少ない方-2,000円 |

| 障害者控除 | 納税者や控除対象配偶者、扶養親族が障害者である場合に適用される | 一人につき、 ・障害者27万円 ・特別障害者40万円 ・同居特別障害者75万円 |

| 寡婦控除 | その年の12月31日時点で「ひとり親」に該当しない寡婦に適用される ※寡夫控除は、2020年度分より、ひとり親控除に変更 |

27万円 |

| ひとり親控除 | 納税者がひとり親であるときに適用される ※ひとり親控除は2020年分の所得税から適用 |

35万円 |

| 勤労学生控除 | 学校に行きながら働いている場合に適用される ※ただし、合計所得金額が75万円以下 |

27万円 |

| 配偶者控除 | 配偶者の合計所得が48万円以下の場合に適用される (給与のみの場合は給与収入が103万円以下) |

・一般控除対象配偶者は最大38万円 ・老人控除対象配偶者は最大48万円 (控除対象配偶者のうち年齢が70歳以上) |

| 配偶者特別控除 | 納税者の合計所得が1,000万円以下で、配偶者の合計所得が48万円超133万円以下である場合に適用される | 配偶者の所得金額によって 最大48万円 ※令和元年分以前は38万円 |

| 扶養控除 | 16歳以上の子どもや両親などを扶養している場合に適用される | ・一般控除対象扶養親族は38万円 ・特定扶養親族は63万円 (扶養親族が19歳以上23歳未満) ・老人扶養親族は最大58万円 |

| 基礎控除 | 全ての人に適用される | 所得金額によって最大48万円 |

このようにひとつひとつ記入していき合計額をきちんと出すことで確定申告書を完成させることができます。

確定申告書を書いてみた感想

実際に私が書いてみた確定申告書をお見せします。

空欄も多いですが、該当しない箇所は空欄で構いません。

最初は難しいと思いましたが、書いていくうちにパズルのように思えてくるので気軽な気持ちで書いてみることをお勧めいたします。

確定申告書を書くことで自分がいくら税金を納めているのかがきちんと把握できるので、そのような意味でも毎年確定申告書を書くべきだと思いました。